Det krävs inga stordåd – aktien borde stå högre

Efter att ha gnetat upp rörelsemarginalen 20 kvartal i följd kunde Securitas lämna 2025 med ett avbockat rörelsemarginalmål på 8 procent. Siktet kunde därmed flyttas till den långsiktiga ambitionen att klättra över nästa ribba: minst 10 procents rörelsemarginal (ebita).

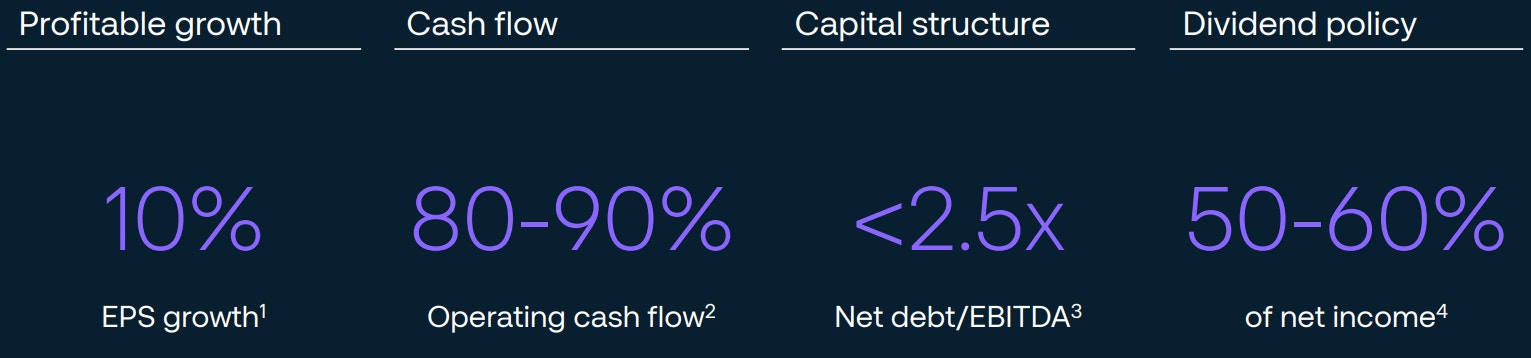

När Securitas inför tisdagens kapitalmarknadsdag uppdaterade sina mål för perioden fram till 2030 förblev det målet oförändrat. Däremot förändras tillväxtkomponenten. Efter att tidigare ha haft ett försäljningsmål på 8-10 procent för bolagets teknik och säkerhetslösningar blir målet nu att växa hela koncernens vinst per aktie med 10 procent om året, mätt över en konjunkturcykel och justerat för engångsposter.

Att klämma ur mer operativt kassaflöde ur resultatet, 80-90 procent mot tidigare 70-80 procent, samt att köra verksamheten med lägre nettoskuld – max 2,5 gånger ebitda-resultatet jämfört med tidigare max 3,0 – är två andra förändringar i målbilden.

Securitas nya finansiella mål fram till 2030

Vinnaren kan kombinera tre saker

Vägen framåt som vd Magnus Ahlqvist och hans kollegor stakade ut på tisdagens presentationer i London handlade mycket om att få hävstång på de förändringar som har gjorts de senaste åren och att bli ett mer intelligenslett bolag. Genom att ge kunderna mer proaktiva och datadrivna lösningar, som kombineras med den traditionella väktarverksamheten, vill man bli mer av en strategisk rådgivare högre upp i värdekedjan.

”Framtidens säkerhetsindustri kommer inte att handla om vem som har närvaron, tekniken eller datatillgången. Vinnarna kommer att vara de som kan kombinera dessa tre. Det är vår komperativa fördel”, sa Magnus Ahlqvist bland annat.

Om vi återvänder till målen och det nya tillväxtspåret så kan man fråga sig var vinsten landar 2030 om Ahlqvists plan håller. Förutsatt att årets vinst per aktie blir de 12,90 kronor som analytikerna i snitt räknar med så skulle en årlig tillväxt på 10 procent innebära att Securitas hamnar på nästan 19 kronor per aktie år 2030.

Blygsam värdering

Ställt mot nuvarande aktiekurs kring 150 kronor motsvarar det ett p/e-tal under 8, att jämföra med årets p/e-tal på knappt 12. En redan ganska försiktig värdering skulle alltså bli anmärkningsvärt låg om man tror att Securitas kan infria det här målet.

Analyskåren tror inte riktigt det, vilket är en förklaring till den ganska återhållsamma värderingen.

Men Securitas har trots allt hållit vad man lovat efter att man skrämde marknaden med det stora och skulddrivande köpet av Stanley Security för några år sedan. Nu går man in i nästa strategiperiod med en bättre balansräkning, med en värdering som inte kräver stordåd, med ett ökat fokus på kassaflöde och vinsttillväxt och med en direktavkastning på knappt 4 procent kryddad med goda utsikter för stadiga utdelningshöjningar.

Vi kommer till samma slutsats som vi har gjort tidigare: nedsidan är relativt begränsad och Securitasaktien borde stå högre än vad den gör idag.

Följ taggar

Finansiella instrument i artikeln